近期,币安上线了一款新的 USDC 活期理财产品。活动时间为 8 月 11 日至 9 月 10 日,用户在前 10 万 USDC 的额度内,可享受最高 12% 的年化收益。这一数字远高于市场上美元稳定币的平均利率,很快在社区内引发讨论。

同时,币安还宣布推出针对特定 USDC 交易对的零手续费促销活动。该活动面向 VIP 2-9 级用户和现货流动性提供者,参与交易对包括 BNB/USDC、ADA/USDC、TRX/USDC 和 XRP/USDC。活动期间,这些交易对将免收挂单方(maker)和吃单方(taker)手续费。

USDC 发行方 Circle 在过去一年持续加大推广预算,尤其在 Coinbase 的高息存款项目上投入了大量资金。市场很快猜测,这次币安的补贴也来自 Circle 的资金,而非币安单独出资。

这种高收益的短期策略,在稳定币竞争中并不罕见。但将目标放在币安这样一个以 USDT 为核心结算货币的平台,说明 Circle 已经开始直接在竞争对手的核心阵地发起进攻。

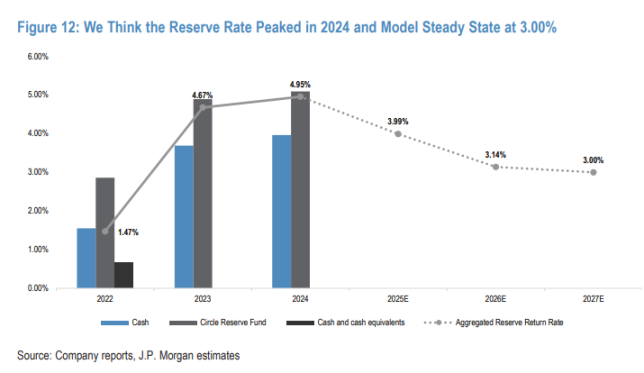

Circle 的营收来源极为集中。2024 年,其收入中 97% 来自 USDC 储备金的利息收益。这些储备金投资于 93 天以内到期的美国国债、7 天以内的回购协议和大型银行的活期存款,平均收益率接近 4%。这种模式在加息周期中表现良好,但在利率下行阶段会迅速受到冲击。

摩根大通在 6 月的研报中测算,在 USDC 流通量约 600 亿美元的情况下,若美联储下调利率 1 个百分点,Circle 的年化储备收入将减少 6 亿美元,EBITDA 下滑 2 亿美元。这意味着,美联储的政策转向将直接压缩 Circle 的利润空间,而这种冲击缺乏可对冲的业务板块。

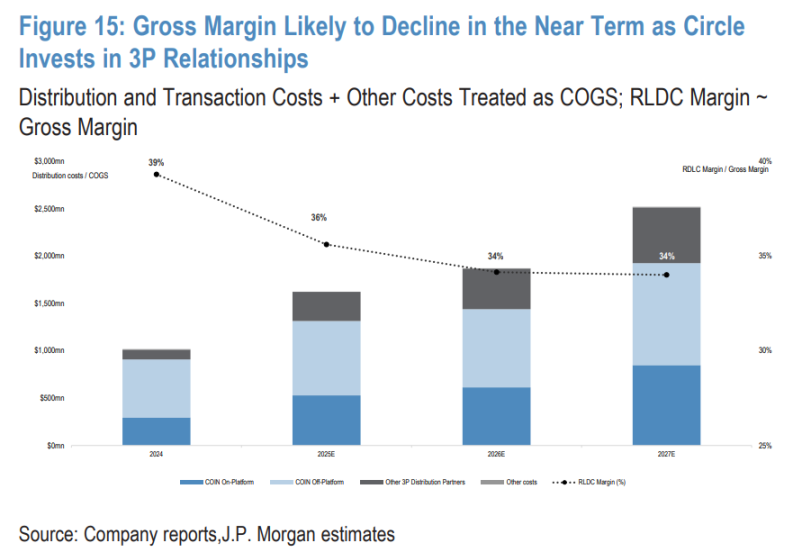

除了利率依赖,Circle 还面临分销成本上升的压力。为了扩大 USDC 的市场份额,它与多家交易所、支付公司建立了分销合作。这些渠道合作伙伴会根据平台上的 USDC 存量获得收益分成,比例从 60% 到 70% 不等。2024 年,Coinbase 从 Circle 获得了 9.08 亿美元分成,占储备收入的 55%。这种高比例的分成结构,使得 Circle 的毛利率在 2023 年为 39%,预计未来可能下降到 34%。

市场份额的停滞也是另一个难题。截至 2025 年 8 月 12 日,美元稳定币市场的格局由 USDT 主导,市占率 60.79%,流通量 1,648 亿美元。USDC 占 24.05%,流通量 652 亿美元,差距明显。虽然 USDC 在欧美市场的合规优势突出,符合欧盟 MiCA 规则,并有望满足美国的《天才法案》,但在全球范围内,尤其是在亚太和拉美市场,其使用量长期落后于 USDT。

稳定币用户的迁移成本较低。一旦有收益率更高或在特定场景覆盖面更广的产品出现,存量用户很容易转移。与此同时,代币化货币市场基金(TMMF)等新型资产在结算和抵押功能上对稳定币形成替代,这种趋势可能削弱 USDC 在链上金融和企业支付中的角色。

这些因素叠加,使 Circle 面临一个清晰的现实。如果不能在利率下降前快速扩大 USDC 的流通规模,它的盈利空间会被不断压缩,而在现有的分销模式下,想要低成本实现这一目标并不容易。

Circle 在稳定币市场的推广策略有一个核心原则,即锁定渠道方的资金存量。过去两年,它在 Coinbase 上用高息存款方案成功拉动了 USDC 的存量增长。Coinbase 用户在持有 USDC 时可以获得年化 4%-12% 的收益,而这部分利息补贴的资金大多来自 Circle 自身的推广预算。补贴的逻辑很直接。只要 USDC 存量增加,储备金的规模就扩大,Circle 从储备投资中获得的利息收入也随之上升。

在 Coinbase 的案例中,协议绑定让这种合作具有长期稳定性。Circle 按照 USDC 在 Coinbase 平台上的日均余额支付分成,分成比例远高于 Coinbase 在 USDC 市场上的实际份额。这种高额激励确保了 Coinbase 持续推广 USDC,甚至在用户端推出高于市场平均水平的存款收益。

不过目前没有公开信息披露 Circle 与币安在这次高息活动上的具体合同安排,但结合行业常见的分销合作模式,可以推测其资金流逻辑。

发行方通常会按照平台上的稳定币存量,支付一笔推广费或收益分成。这笔费用来源于发行方持有的储备金利息收入。对于 USDC 来说,储备金主要投资于短期美债和回购协议,收益率在 4% 左右。Circle 可以将这一部分收益按比例分配给渠道方,用来换取更多的理财入口、交易对支持和营销资源。

在币安这次活动中,高息期限仅为一个月。结合这种短促周期判断,合作模式更可能是一次性推广费,而不是长期分销协议。Circle 在活动期内向币安支付补贴预算,由币安将补贴以高收益的形式直接反馈给用户。例如,用户持有 10 万 USDC,在 4% 正常收益率下,一个月的利息约为 333 美元。要做到 12% 年化,一个月的利息需达到 1,000 美元,中间的差额由补贴资金覆盖。

币安是全球交易量最大的加密货币交易所,也是 USDT 的核心结算地带。Circle 在这里发起高息活动,有明显的战略目的。在 USDT 的主场争夺用户资金。对于一个在市占率上长期处于劣势的发行方来说,这是直接向最大竞争对手发起挑战的举动。选择币安还有一个时间背景。美联储降息周期即将启动,市场普遍预计未来利率会下降。对于严重依赖储备利息收入的 Circle 来说,这是一个必须提前行动的窗口期。若能在利率下行前扩大储备规模,即使收益率下降,总收入也能获得一定缓冲。

高息补贴能在短期内迅速扩大资金规模,但很难直接转化为长期留存。稳定币在交易所之间的切换成本极低,用户调整交易对或结算货币几乎没有障碍。一旦补贴停止,如果 USDC 在交易深度、支付渠道、衍生品抵押等方面没有形成稳定优势,资金可能在数日内回流至 USDT 或其他高收益稳定币。

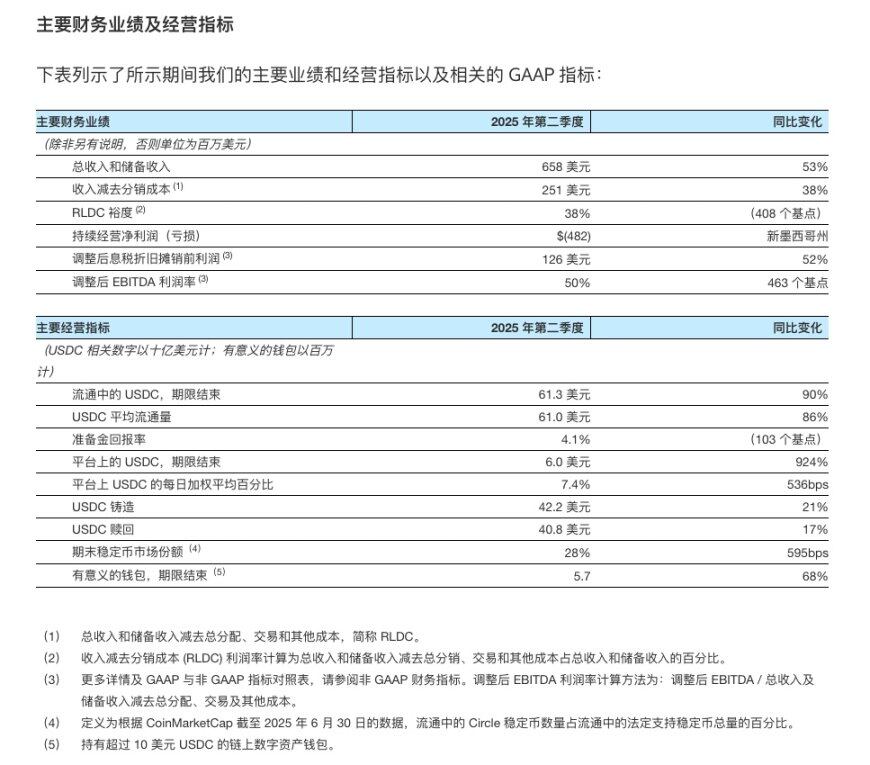

Circle 新发布的财报显示,Q 2 的「总分销、交易与其他成本」达 4.07 亿美元,同比增长 64%,主要因 USDC 流通余额提升、Coinbase 持仓扩大,以及与新战略合作方的分销支付增加。

补贴还会提高对分销渠道的依赖。倘若币安加入高息合作,Circle 在 Coinbase 和币安这两大核心交易所都采用了收益分成模式维持市占率。这种模式的边际成本较高,每增加一个重要渠道,推广费占收入的比例就可能进一步上升。在竞争加剧的情况下,渠道方在谈判中会有更多筹码,要求更高分成比例或更长补贴周期。

与 Coinbase 的长期合作不同,这次在币安的投放似乎是一次集中、短期的战术行动,核心目的是测试在 USDT 主场能否撬动资金迁移。它的优势是投入可控、效果可量化,但缺点同样明显。补贴结束后资金回流速度可能很快,留存难度高。

短期来看,这一动作的价值在于抢在降息前扩大储备基数,为未来收益下行留出缓冲,同时验证在核心交易所实施高息策略的转化效率,为是否在其他市场复制提供依据。长期来看,Circle 仍面临几大挑战,包括补贴依赖带来的利润压缩、渠道方分成谈判中的劣势,以及 USDT 发起反击的可能。单一的储备利息收入在利率下行周期风险放大,如果不能在交易、支付、跨境结算等场景建立稳定需求,市占率的提升难以持久。

从新手到专家,我们提供全面的加密货币知识和交易策略,帮助你在加密世界中不断成长。